この記事では、私の10年間の株式投資の実績(損益推移・配当収入)をすべて公開しています。

高配当株中心の長期投資により、累計損益は+8303万円(2026年3月末時点)となりました。

本記事は毎月更新する「最新版の投資成績まとめページ」です。

最新更新日:2026年3月31日

本記事では、2013年から現在までの株式投資の記録をまとめています。

2019年以降は年末時点の損益推移グラフを掲載し、2013〜2018年については後半に簡潔に記録しています。

長期投資・FIRE・高配当株投資のリアルな結果を知りたい方の参考になれば幸いです。

短期売買ではなく、

「暴落時に売らない」「配当を軸に保有を続ける」

というスタイルが、どのような結果につながったのか。

なお、この投資スタイルは

👉 【FIRE実現(早期退職)への完全ガイド|40代サラリーマンが成功した私の方法】で解説している「早期リタイア戦略」の土台にもなっています。

2019年|ほぼ全株売却、現金比率80%へ

評価益のあったチャーム・ケアを全株売却。

評価損のネクシーズGは損出し後に買い直しを行いました。

そのほかの銘柄もほぼすべて売却し、

保有資産の約8割を現金化。

この判断は、

👉 【完全リタイアしたい。でも辞められない──立ちはだかる3つのハードル】で書いている「不安を減らす準備」の一環でもあります。

この時点から現在まで保有している銘柄は、

・日本ケア

・モーニングスター(現SBIグローバルアセット)

・ネクシーズグループ

のみです。

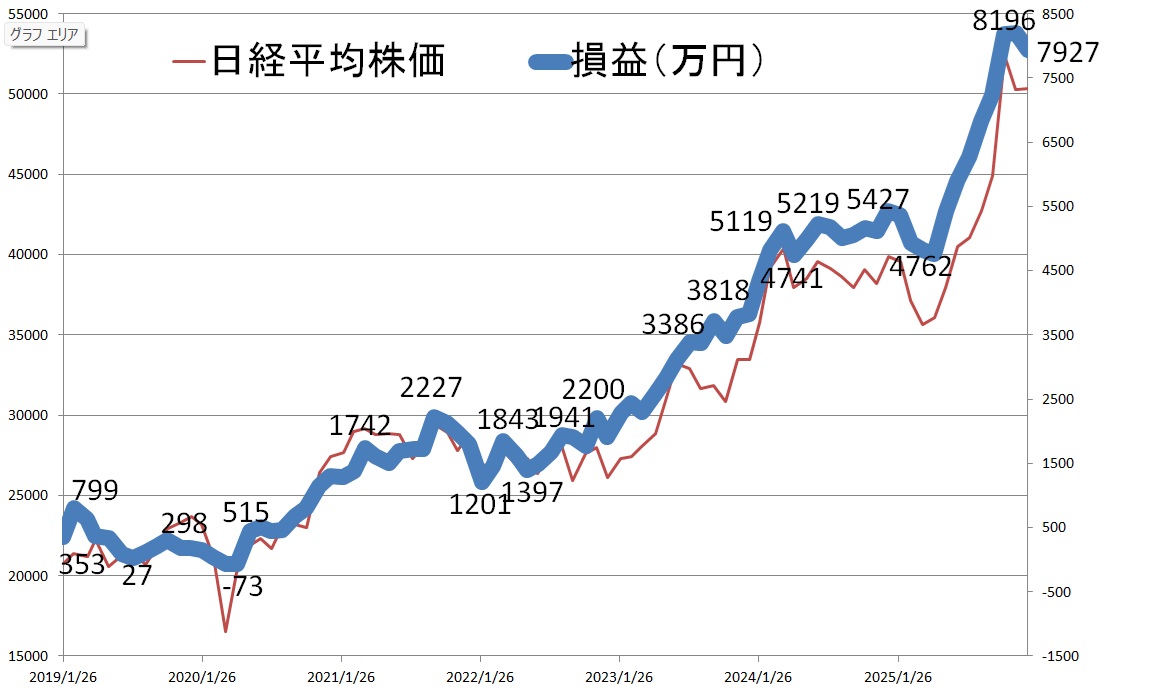

2019年末の損益:+174万円

2020年|コロナショックで3,000万円を一括投資

2020年3月、コロナショックにより日経平均株価は3月19日に16,552円まで急落しました。

私は前年に株式資産をほぼ現金化していたため、少し早い判断ではありましたが、3月9日に約3,000万円分の株式を購入しました。

3月9日の日経平均株価は19,698円だったため、「もう1週間待っていれば」という後悔も正直ありました。しかし結果的には、この時期にまとまった金額を投資したことが、現在の大きな利益につながっています。

3月9日に購入を決断した理由は、2月中旬に23,000円台だった日経平均株価が急落し、騰落レシオが50%台まで低下していたためです。一般的に騰落レシオ70%以下は底値圏とされます。加えて、信用買い評価損益も−20%以下となっており、明らかに「売られすぎ」を示す指標がそろっていました。

実際には、その後も株価は下落し、日経平均は3月19日まで下げ続けました。もしこの時点で全資産を投資していたら、大きな含み損に耐えられず、後に利益となる銘柄まで売却してしまった可能性があります。その意味では、投資額を抑えた判断は結果的に正しかったと考えています。

なお、グラフ上で評価損益がマイナス73万円となっているのは、2020年3月末時点のものです。3月末には日経平均株価も18,917円まで回復しており、評価損はすでに改善していましたが、3月19日前後は保有資産が大きく下落していました。

その後、各国中央銀行による大規模な金融緩和や、日銀による日本株ETFの買い入れを背景に、日経平均株価は2020年末には27,000円台まで回復。保有資産も大きく増加しました。

売買面では、評価益はあるものの配当のない医学生物を売却。その売却益と配当金を相殺するため、評価損が出ていたネクシィーズグループやセブン&アイ・ホールディングスを年末に一度売却し、買い戻しています。また、オリンピック延期により業績回復が遅れると判断した大日本印刷も12月に売却しました。

2020年末の損益:+1,295万円

2021年|高配当銘柄への本格シフト

高配当銘柄にシフトするため、以下購入、売却

購入

・武田薬品工業

・日本電信電話

・タカラレーベン・インフラ投資法人

売却

・日本マクドナルドHD

配当益と相殺するため、

ネクシーズGなどで**損出し(売却→買い戻し)**を実施。

この頃から

👉 【早期リタイアに必要なお金の考え方】で整理した「生活費×配当」の考え方が明確になってきました。

2021年末の損益:+1,800万円

2022年|更なる高配当銘柄へのシフト:金融株・資源株を中心に分散

高配当銘柄に更にシフトするため、以下購入、売却

主な購入

・日本製鉄

・三菱UFJフィナンシャル・グループ

・三井住友トラスト・ホールディングス

・三井住友フィナンシャル・グループ

・住友林業

・佐藤商事

・イノテック

・日本電計

主な売却

・東洋建設

・タカラレーベン・インフラ投資法人(TOBのため売却)

・日東紡績

・コムシスHD

・エクシオグループ

この年も

売却益・配当と評価損を相殺する形で損出しを実施。

2022年末の損益:+1,916万円

2023年|損出し不要の年へ

・購入:伯東、日本マクドナルドHD

・売却:CYBERDYNE(損出し)

高配当銘柄を多く保有しているため、例年は評価損が出ている銘柄を活用して「損出し」を行い、配当益と相殺することで、税負担を抑えてきました。この積み重ねが、現在の損益につながっています。

2023年にはCYBERDYNEの損出し売却を実施しましたが、12月末時点では保有銘柄に評価損のあるものがなくなりました。そのため、2023年は配当益を相殺するための追加的な損出しは行っていません。

2023年末の損益:+3,818万円

2024年|8月の歴史的大暴落でも売らない

・商船三井(4月に300株分NISA枠で購入)

・キヤノン(5月に100株分NISA枠で購入)

・日本曹達(5月に100株分NISA枠で購入)

・三井不動産(6月に100株分購入)

2024年8月は、株式市場にとって非常に波乱の大きい月となりました。月初から株価は軟調に推移し、8月5日には日経平均株価が前日比4,451円安の31,156円まで急落。この1日だけで、私の保有資産は約1,200万円減少し、資産全体の損益も一時は+3,186万円まで縮小しました。

しかし、その後株価は急速に回復し、8月末の日経平均株価は38,647円となりました。7月末の終値39,101円と比べても、ほぼ元の水準まで戻っています。この局面で慌てて株を売却していた場合、大きな損失を確定させる結果になっていたでしょう。

株価下落時の「狼狽売り」は、長期的に見て最も避けるべき行動だと感じています。私は高配当銘柄を中心に保有し、信用取引を行わず、さらに一定の現金余力を残すことで、急落局面でも冷静に対応できる体制を維持しています。

・高配当銘柄中心

・信用取引なし

・現金余力あり

だったため、一切売却せず。でした。

この「売らない判断」は、

👉 【早期リタイアを決断できた3つの理由】で書いている考え方と完全に一致しています。

2024年末の損益:+5,427万円

2025年|トランプ関税ショックでも動じず

以下購入、売却

三井化学(1月に300株分NISA枠で購入)

スズキ (1月に600株分NISA枠で購入)

日本電信電話(1月に2300株分NISA枠で購入)

フジテック(TOBのため12月に売却)

2025年4月は、前年8月に匹敵するほど市場が大きく動いた月となりました。トランプ関税の実施計画が発表され、世界的に株価が急落。日経平均株価も3月26日の38,027円から、4月7日には31,136円まで下落しました。

この7営業日で、私の保有資産は約2,000万円弱減少し、資産全体の損益も一時は+3,442万円まで縮小しました。

しかし、その後トランプ関税の一部延期・修正が発表され、市場は徐々に落ち着きを取り戻します。4月末の日経平均株価は36,045円まで回復し、それに伴い保有資産の損益も+4,762万円まで戻りました。今回も保有銘柄を売却することはなく、相場が落ち着くのを待つ選択をしています。

高配当銘柄を中心に保有し、信用取引を行わず、現金余力を残していることで、急落局面でも「狼狽売り」をせずに済んだと感じています。

この年は、フジテック800株を公開買付(TOB)に申し込み、売却が確定。

税引前で356万円、税引後で284万円の利益が確定しました。配当や株主優待に魅力を感じていた銘柄でしたが、TOBのため売却となり、これは想定外の出口でした。

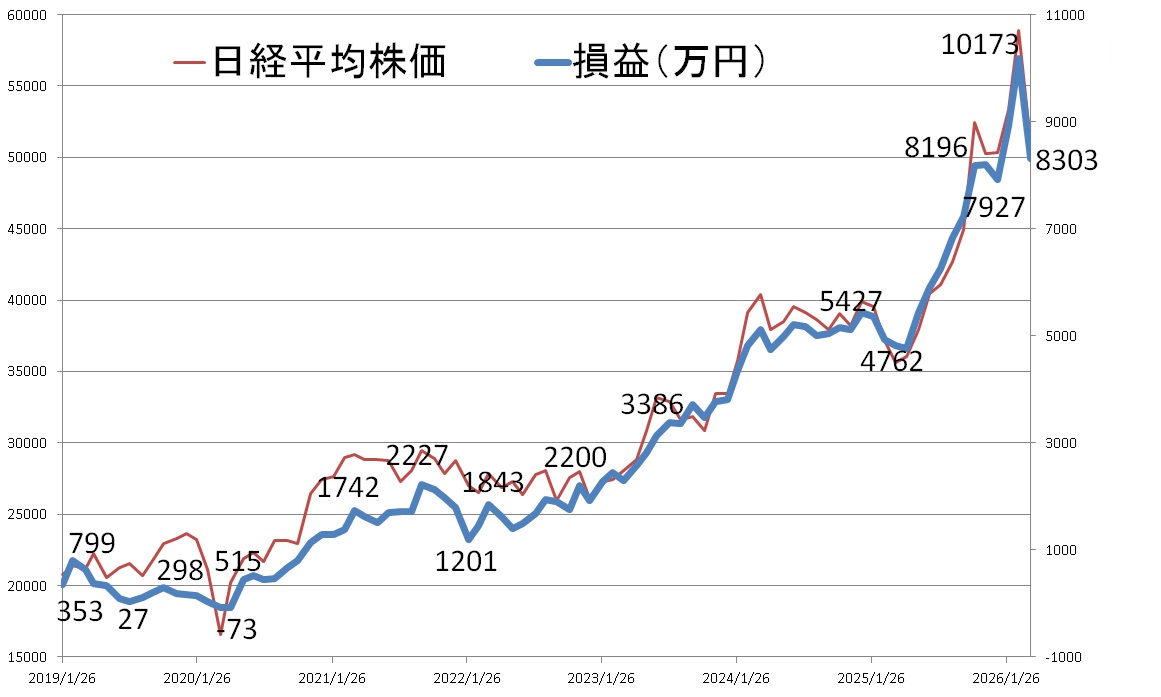

2025年末の損益:+7,927万円

2026年|中東リスクで急落、それでも崩れない投資戦略

累計損益は +8303万円(2026年3月末時点) となりました。

2026年2月末時点では +1億173万円 だったため、

わずか1か月で −1870万円 という大きな下落となりました。

10年の投資の中でも、ここまで短期間で資産が減少した局面は限られており、改めて「相場のリスク」が顕在化した1か月でした。

■ 2026年の相場環境(中東リスクによる急落)

3月の日本株市場は、

・中東情勢の緊迫化による地政学リスクの急上昇

・原油価格の上昇

・世界株式市場のリスクオフ

・日経平均の急落と全面安

という、**典型的な“外部要因主導の下げ相場”**となりました。

特に今回は、企業業績や金融政策ではなく

「地政学リスク」というコントロール不能な要因による下落だった点が特徴です。

そのため、

👉 指数以上に個別株の下げがきつい

👉 高配当株・バリュー株も例外なく売られる

という、「逃げ場のない下げ」が発生しました。

結果として、私のポートフォリオも大きく影響を受け、

−1870万円という急落につながっています。

■ それでも“売らない”という選択

これだけの下落を見ると、

・一度売って様子を見るべきでは?

・さらに下がる前に逃げるべきでは?

と考えるのが自然です。

しかし、今回も一切売却はしていません。

理由はシンプルで、

・高配当銘柄中心

・信用取引なし

・現金余力あり

という構造が維持されているためです。

この状態であれば、

👉 下げは「評価損」であり、確定損ではない

👉 配当は減らない(=キャッシュフローは維持)

つまり、生活や戦略に影響がないためです。

この「構造で耐える」という考え方は、

これまでの暴落(コロナショック・2024年8月・2025年関税ショック)と全く同じです。

■ 新たに2銘柄を購入(下落局面での追加投資)

───────────────────

■ 新たに2銘柄を購入

───────────────────

3月にNISA枠を利用し、新たに2銘柄を購入しました。

・ミライト・ワン(1417) 300株

・エクシオグループ(1951) 400株

今回の下落は、

👉 一時的な外部要因(中東リスク)

👉 日本企業の本質的な価値とは無関係

と判断しています。

そのため、

**「下げ=リスク」ではなく「下げ=機会」**と捉え、

インフラ系の安定高配当銘柄を中心に買い増しを行いました。

■ 高配当×長期保有は崩れていない

今回の急落で明確になったのは、

👉 資産は短期で大きく減る

👉 しかし“仕組み”は壊れていない

という点です。

私の投資は、

・値上がり益だけに依存しない

・配当という“現金収入”がある

ため、

評価額が減っても、投資の前提は崩れていません。

むしろ、

・高配当株が売られて利回りが上昇

・長期投資にとっては仕込みやすい環境

とも言えます。

■ 2026年は“本当の試練の年”

2月までは、

・AI相場による上昇

・指数主導の強い市場

という「追い風」の環境でした。

しかし3月に入り、

👉 地政学リスクによる急落

👉 全面安による資産減少

と、一気に環境が変化しました。

2026年は、

「上昇相場で増えるか」ではなく

「下落相場で崩れないか」

が問われる年だと感じています。

■ それでも、やることは変わらない

1億円を超えた後に、わずか1か月で大きく減少。

しかし、それでも結論は変わりません。

・暴落時に売らない

・配当を積み上げる

・仕組みで運用する

この繰り返しこそが、

最終的に資産を最大化すると考えています。

今回の−1870万円は、

👉 「失敗」ではなく

👉 「想定内の変動」

です。

この局面をどう乗り越えるかが、

次の資産拡大につながると考えています。

【完全公開】FIRE投資家の1億円ポートフォリオ|全保有銘柄・評価益・分散戦略を解説

★2013年~2018年の記録は以下となります。通算損益はプラスとなっています。

●2013年

税金が翌年から20%に変更になるため、利益が出ているものは一度売却しました。

利益に貢献したのは、NEC、東芝、アンリツ、オークマ、日野自動車でした。

●2014年

利益に貢献したのは、日精工、ダイキン、FPGでした。

翌年に損を持ち越さないため、大損していたコロプラを12月に一度売却し、再度購入を行い利益と損益を相殺してます。全ての相殺はしていません。

●2015年

利益に貢献したのは、不二越、日清食HDでした。

この年も大損したコロプラを全て売却しその年の損益を相殺しています。全ての相殺はしていません。

●2016年

利益に貢献したのは、カカクコム、キーコーヒー、新明和工、伊藤忠、サンフロンティでした。

この年も新たにコロプラを購入して失敗し、大損で売却してます。オープンハウス、コーセーも損売却です。

全ての相殺はしていません。

●2017年

KHネオケム、サイバーエージェント、シークス、夢真HDの売却益になります。

●2018年

評価損の三井E&S、昭和シェル、MRO、ビーグリー、三相電機、ホシデン、Vコマース、トリニティ工業、アルゴグラフ、三機サービスを売却し、評価益があったチャームケアの一部とソラストを売却してます。全ての相殺はしていません。

●2019年

ほぼ全銘柄売却し、評価損銘柄が無いため、全額の損益相殺もしていません。

●2020年、2021年、2022年

先の損益グラフでも記載したようにこの3年間は、売却益・配当益 と売却損をプラスマイナス0と同額で相殺しています。そのため、各年翌年初めに特定口座配当受入還付額を数十万円受け取っています。

●まとめ

失敗と後悔から学んだこと

10年以上の投資を振り返ると、大きな損失を出した銘柄は限られています。特に大損となったのは、コロプラとネクシーズグループです。それ以外の銘柄については、小さな損失はあるものの、全体としてはおおむね利益を出すことができています。

一方で、「早く売りすぎて後悔した銘柄」として印象に残っているのがオープンハウスです。売却後しばらくして株価はプラスに転じ、その後は約7〜8倍まで上昇しました。焦って売ってしまったことの典型的な失敗例だと感じています。

勝因は「相場」と「構造」

結果的に大きな資産形成につながった要因は、

アベノミクス相場とコロナショック後の回復局面にうまく乗れたこと、そして投資スタイルを高配当銘柄中心へシフトしたことでした。

高配当銘柄を保有することで、毎年得られる配当益を、評価損の出ている銘柄の

**「損出し(売却→買い戻し)」**に充て、平均取得単価を下げていく。

この仕組みによって、評価損銘柄を徐々に減らすことができ、精神的な負担も大きく軽減されました。

このような投資スタイルが、最終的に早期リタイアの判断につながっています。

▶ 【実体験】早期リタイアを決断できた3つの理由|固定費ゼロ×年金×配当収入の現実

狼狽売りをしなくなった理由

この仕組みが定着してからは、暴落時でも狼狽売りをすることがなくなりました。

例えば合同製鐵は、2022年6月時点では評価損となっていましたが、損出しを行ったうえで保有を継続。その後株価は上昇し、現在では当時の約3倍の水準まで上がっています。

「売らない」ためには、感情ではなく事前に仕組みを作っておくことが重要です。

その考え方は、FIREを目指す過程でも同じでした。

▶ 定年前に会社を辞める前に知っておきたい完全リタイアの3つの壁

暴落局面でも揺るがなかった2024〜2025年

2024年は7月まで日経平均株価が大きく上昇した後、8月に急落。さらに2025年4月には、トランプ関税の影響で再び大きな下落がありました。それでも、高配当銘柄を中心としたポートフォリオだったため、慌てて売却することはありませんでした。

その結果、現在の保有資産は購入価格の2倍超となっており、改めて

「売らないための仕組み」こそが最大のリスク管理だと実感しています。

なお、暴落時にも「最悪のケースでも生活できるか」を事前に確認していたことも、冷静さを保てた理由の一つです。

▶【FIREシミュレーター】早期退職しても一生お金に困らないか?を自動計算

関連記事(FIRE・資産形成を考える方へ)

・▶FIRE実現(早期退職)への完全ガイド|40代サラリーマンが成功した私の方法

・▶早期退職してFIREを実現|2021年10月リタイアまでの記録