FIREと言われているハッピーリタイアライフを目指し、早期リタイア可能か計画するためのシミュレーションです。

ハッピーリタイアライフ計算機(シミュレーション)で計算しました。

・家族構成:私45歳 妻45歳 子供1人(中学生)

・保有資産:貯金3400万円 株式投資4400万円

・退職金:私1400万円 妻1200万円(現時点で自己都合退職した場合)

・ローン:なし(中古マンション支払い済み、車保有せず)

・支出

年間支出:300万円/年

臨時支出:高校学費(100万円/3年)

臨時支出:大学学費(440万円/4年)

・収入

年間収入:240万円/年(個人年金・公的年金保険2人)

臨時収入:学資保険(50歳時) 220万円

シミュレーション結果

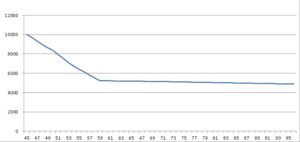

パターン1(投資運用せず、年金以外収入なし)

45歳で夫婦ともに退職し退職金を含めた資産のみで生活

5千万円ぐらい残る結果になります。

子供の結婚資金や親の介護を考えると心細い気もします。

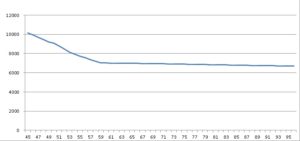

パターン2(投資運用せず、夫婦2人で月10万円働く)

セミリタイアです。60歳までは夫婦2人であわせて月10万円収入を得る場合。

7千万円ぐらい残る結果になります。

旅行も気兼ねなく行けるかな。

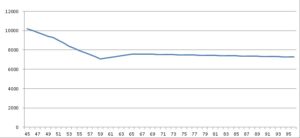

パターン3(投資運用を行う)

6千万円のみ株式投資を行い。年平均3%の運用結果とする。ただし、66歳以上は運用せず。

7千万円強残る結果になります。

一番やりたいのはこれですが、平均3%でまわせるかが不安です。

20年の株式運用で結果はプラスです。ITバブル、リーマンショックで損しましたが、その後でもとに戻り元本に対してプラス30%ぐらいが今の状態です。

過去は信用取引に手を出したり、1部上場しか見ていなかったりとしたところが敗因ですが、色々経験して知見は増やしてきたつもりだが、アベノミクスやトランプ相場の時流に乗っていた儲けなので、過信はしないようにしています。

関連サイト:自動リタイア計算機(シミュレーション)